¿Qué es la gratificación?

La gratificación es un beneficio social que se le brinda al trabajador 2 veces al año en los meses de Julio y Diciembre este beneficio social se encuentra regulado por la Ley 27735.

Este beneficio social equivale a una remuneración adicional para el trabajador.

¿Quiénes tienen derecho a la gratificación?

Las gratificaciones se brindan a trabajadores que se encuentren en planilla y que tengan como minimo 1 mes de trabajo, cabe señalar que los trabajadores a tiempo parcial tambien tienen derecho al pago de este beneficio que sera proporcional a las horas de trabajo.

¿Cómo se calcula la gratificación?

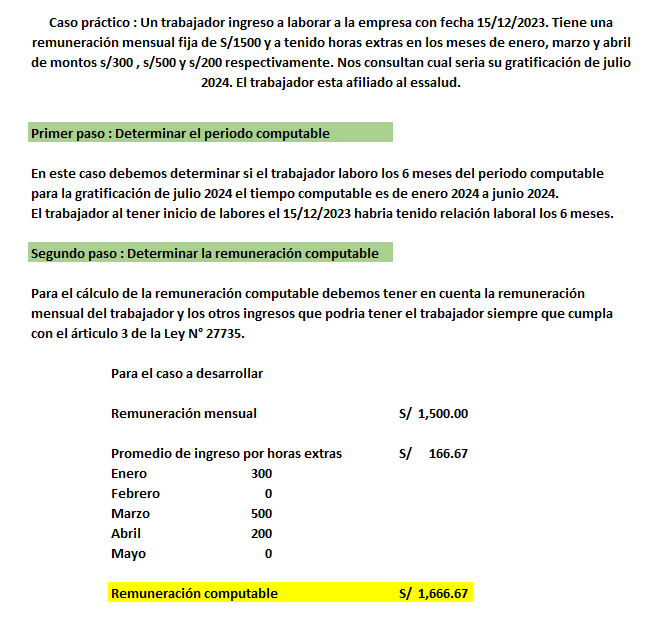

¿Cúando debo considerar las horas extras o otros ingresos para el cálculo ?

Para determinar si debemos considerar las horas extras o otros ingresos remunerativos, debemos revisar el artículo 3 de la Ley N° 27735, donde se indica: «Tratandose de remuneraciones de naturaleza variable o imprecisa, se considera cumplido el requisito de regularidad si el trabajador las ha percibido, cuando menos, en alguna oportunidad en tres meses durante el semestre correspondiente. Para su incorporación a la gratificación se suman los montos percibidos y el resultado se divide entre 6»

La Bonificación Extraordinaria

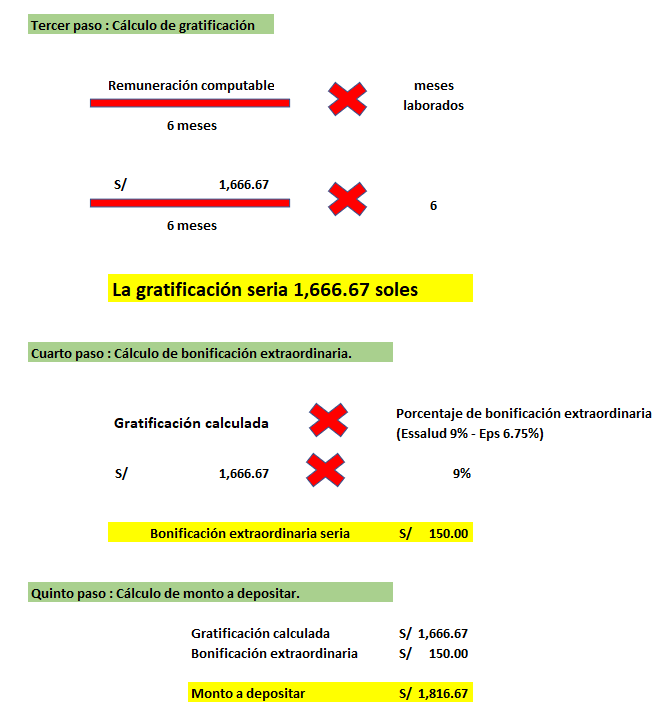

Los empleadores deberán pagar un adicional del cálculo de la gratificación por concepto de bonificación extraordinaria. Si el trabajador se encuentra afiliado al Essalud, se brindará un adicional del 9%, y si el trabajador está afiliado a una EPS, el adicional será del 6.75%.

Ejemplo de cálculo de gratificación regimen general laboral

La gratificación en la Remype

Debemos tener en cuenta que el caso anterior será de aplicación en empresas bajo el regimen general laboral.

En el caso de el cálculo de una empresa bajo la remype lo primero a realizar es saber si la empresa se encuentra inscrita en la microempresa o pequeña empresa.

De ser una pequeña empresa entonces el calculo que se realiza en el regimen general se dividira en 2.

Es decir bajo el mismo caso anterior para un trabajador en una empresa inscrita bajo la pequeña empresa le corresponderia 908.34 soles.

Ahora si la empresa esta inscrita como microempresa no habria obligación de pagar la gratificación para el trabajador.

Consideraciones Finales

- Es importante recordar que la gratificación está libre de descuentos por concepto de AFP u ONP, lo que significa que recibirás el monto íntegro.

- El empleador tiene hasta el 15 de julio para realizar el pago de la gratificación. Si no recibes el pago en esta fecha, tienes derecho a reclamar ante el Ministerio de Trabajo.