El Decreto Legislativo 1540 es una normativa importante dentro del marco tributario. Aprobado en el año 2022, este decreto ha generado una serie de cambios significativos en las obligaciones tributarias. En este blog, exploraremos los detalles del DL 1540, sus principales disposiciones, el impacto que tiene desde su implementación y las opiniones de diversos actores sobre sus efectos.

Contexto y Objetivo del Decreto Legislativo 1540

El DL 1540 fue promulgado con el objetivo de modificar la ley del IGV e ISC, además modifica em parte el Código tributario con el fin de modificar los supuestos para la emisión de ordenes de pago, buscando que esta se realice mediante la documentación y/o información que brinda el contribuyente a la Sunat. Este decreto brinda la facultad a Sunat de poder generar el Registro de ventas electrónico en caso el contribuyente no confirme , complemente o rectifique la propuesta brindada por Sunat en los plazos establecidos.

Todo esto lo analizaremos a mayor detalle en el siguiente blog.

Principales Disposiciones del DL 1540

Entre las disposiciones más importantes del DL 1540, destacan:

- Modificación del inciso a) del artículo

19 de la Ley del Impuesto General a las Ventas e

Impuesto Selectivo al Consumo: El DL 1540 modifica el inciso a) del artículo 19 de la Ley del IGV señalando lo siguiente: «Que el impuesto esté consignado por separado en el comprobante de pago que acredite la compra del bien, el servicio afecto, el contrato de construcción o, de ser el caso, en la nota de débito, o en los documentos emitidos por la SUNAT que acrediten el pago del impuesto en la importación de bienes. Los comprobantes de pago y documentos a los que se hace referencia en el presente inciso son aquellos que, de acuerdo con las normas pertinentes, sustentan el crédito fiscal.» Esta modificación ha eliminado la copia autenticada por el Agente de Aduanas o por el fedatario de la Aduana de los documentos emitidos por la SUNAT que indicaba anteriormente el inciso a) del artículo 19.

- Incorporación del cuarto, quinto y sexto

párrafos al artículo 37 de la Ley del Impuesto General

a las Ventas e Impuesto Selectivo al Consumo: Esta disposición introduce 3 parrafos al articulo 37 de la ley del IGV que procederemos a analizar :

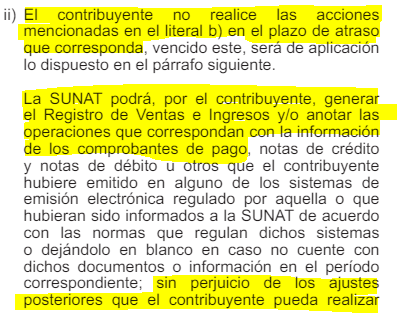

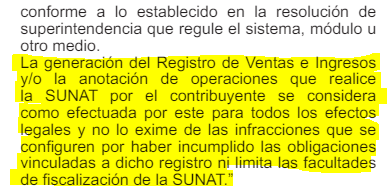

En esta primera parte observamos que, con respecto al artículo 37 de la Ley del IGV «Registros y otros medios de control», se indica que esto será aplicado para contribuyentes emisores de comprobantes electrónicos, que recordemos que ya son todos los contribuyentes (a excepción del RUS), y contribuyentes obligados a llevar de manera electrónica el Registro de Ventas. El inciso a) nos indica que en los sistemas en los cuales SUNAT nos brinde la información de los comprobantes de pago, esto tiene nombre propio y es el SIRE. En cuanto al inciso b), se señala que el contribuyente debe realizar el envío del registro dentro de los tiempos establecidos.

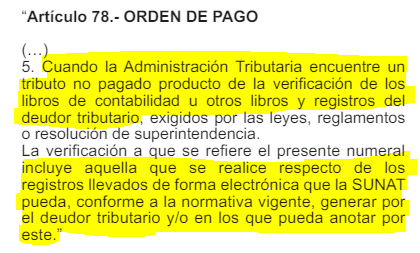

- Modificación del numeral 5 del artículo

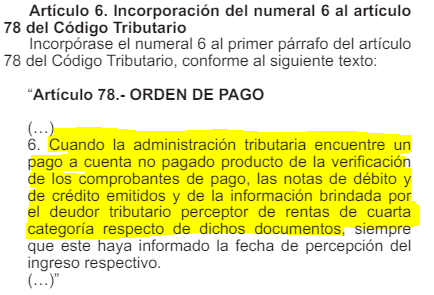

78 del Código Tributario e Incorporación del numeral 6 al artículo

78 del Código Tributario:

En la modificación del numeral 5 del artículo 78 del Código Tributario, ahora se señala que en el supuesto en que SUNAT genere de manera unilateral el registro de ventas, esta podrá generar la orden de pago. Esto implicará que, de manera inmediata, SUNAT pueda presentar el registro y luego emitir la orden de pago al contribuyente.

La incorporación del numeral 6 del artículo 78 del Código Tributario nos trae un escenario en el cual la SUNAT emitirá una orden de pago cuando detecte que el contribuyente no ha realizado el pago a cuenta generado por operaciones con contribuyentes sujetos a la renta de cuarta categoría del Impuesto a la Renta (recibos por honorarios). Para ello, la SUNAT verificará los documentos y la fecha de percepción del ingreso respectivo, recordemos que la renta de cuarta categoría se encuentra bajo el criterio de lo percibido.

¿Cuándo entra en vigencia el DL 1540?

El Decreto Legislativo 1540 entrará en vigencia a partir del 1 de julio del 2024.

Conclusiones y Recomendaciones

Podemos concluir, luego de analizar el Decreto Legislativo 1540, que la administración está tomando medidas para lograr que el contribuyente presente su información determinativa de manera mensual y, de esta manera, tenga la obligación de pagar sus impuestos. Esta medida se logra, desde mi punto de vista, gracias al avance informático que tiene la SUNAT en la actualidad al tener toda la información respecto a lo que vende cada contribuyente mediante la emisión de comprobantes electrónicos y ahora el uso del SIRE.

Mis recomendaciones serían las siguientes:

- Tener mayor control respecto a los comprobantes que nos son emitidos, ya que omitir presentar el registro de ventas en los tiempos establecidos podría llevar a que la SUNAT lo realice por nosotros, lo cual podría generar inconsistencias en los impuestos a pagar.

- Tener siempre presente los tiempos máximos de presentación para evitar que la SUNAT pueda aplicar esta facultad que obtiene con el DL 1540, recordando que estas acciones no evitan las sanciones por infracciones detectadas.

- Revisar siempre los recibos por honorarios que nos emiten, ya que muchas veces los emisores de renta de cuarta categoría desconocen el uso del sistema, lo que puede generar que la SUNAT observe algún comprobante emitido por el cual nos quiera cobrar la retención de cuarta categoría.

- Estar pendiente del buzón electrónico, ya que por este medio la SUNAT notifica todas las acciones que realiza.

- Mantener siempre actualizados los datos de contacto en la Ficha RUC, ya que muchas veces a través del correo o el celular consignado se reciben reportes sobre las acciones que la SUNAT está tomando con el RUC.