¿Qué es el IGV?

El impuesto general a la ventas (IGV) es un tributo de tipo indirecto que se encuentra presente en diferentes paises (con un diferente nombre) como en el Perú, este tributo esta presenta en la comercialización de bienes y servicios que se dan en el territorio nacional. El IGV es uno de los impuestos más importantes para la recaudación fiscal, ya que es una fuente significativa de ingresos para el estado peruano.

Ámbito de aplicación del IGV

Las operaciones gravadas con el IGV se encuentran señaladas en el artículo 1 del TUO de la ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo.

En el cual se señala lo siguiente:

ARTÍCULO 1º.- OPERACIONES GRAVADAS

El Impuesto General a las Ventas grava las siguientes operaciones:

a) La venta en el país de bienes muebles;

b) La prestación o utilización de servicios en el país;

c) Los contratos de construcción;

d) La primera venta de inmuebles que realicen los constructores de los mismos;

e) La importación de bienes.

Las operaciones no señaladas dentro del ámbito de aplicación se determinan como operaciones inafectas al IGV. Esto lo podremos ver a detalle en una futura publicación.

¿Cuál es la Tasa del IGV?

La tasa de IGV vigente al día en que se escribe este artículo es del 16%, señalada en el artículo 17 del TUO del IGV e ISC, y un 2% de Promoción Municipal. Lo que significa que la tasa de IGV aplicable actualmente es del 18%.

Tasa especial de IGV-Ley 31556

La Ley 31556, publicada en el diario El Peruano el 12/08/2022 y que entró en vigencia el 01/09/2022, dio origen a una tasa especial y temporal de IGV que se encuentra vigente hasta el 31/12/2024.

Esta tasa especial es del 10%, compuesta por un 8% de tasa general y un 2% de Impuesto de Promoción Municipal.

La ley denominó a esta tasa especial «El IGV para rescatar el empleo», brindada para micro y pequeñas empresas dedicadas a los rubros de restaurantes, hoteles, alojamientos turísticos, servicios de catering y concesionarios de alimentos. Su finalidad es ayudar a los contribuyentes en estos sectores económicos, que fueron de los más golpeados por la pandemia generada por el COVID-19.

El ámbito de aplicación de esta tasa especial se señala en el artículo 2 de la presente ley, indicando lo siguiente:

Artículo 2. Ámbito de aplicación

2.1. Los alcances de la presente ley son aplicables a las personas naturales o jurídicas perceptoras de rentas de la actividad empresarial y que tengan como actividad principal: restaurantes, hoteles, alojamientos turísticos.

2.2. La actividad principal para los fines de la presente ley comprende a los sujetos de las actividades señaladas en el párrafo anterior cuyos ingresos por ventas o prestación de servicios de dichas actividades representen, por lo menos, el setenta por ciento (70 %) de sus ingresos.

2.3. Acceden a los beneficios de la presente ley solo las micro y pequeñas empresas afectas al IGV, de acuerdo con lo establecido en el artículo 5 del Decreto Supremo 013-2013-PRODUCE, que aprueba el Texto Único Ordenado de la Ley de Impulso al Desarrollo Productivo y al Crecimiento Empresarial, y que se encuentren afectas al IGV.

2.4. No están comprendidas en la presente ley las empresas que, no obstante cumplir con las características definidas en el presente artículo, conformen un grupo económico que en conjunto no reúna tales características, tengan vinculación económica con otras empresas o grupos económicos nacionales o extranjeros.

Analisis: Es importante aportar y tener en cuenta las principales causas por las cuales una empresa no podría estar sujeta a esta tasa especial del IGV. Es necesario que la empresa tenga como actividad principal las señaladas en el punto 2.1 (esta debe estar indicada en la ficha RUC del contribuyente). Además, se señala que esta actividad debe representar al menos el 70% de los ingresos y que no se comprende a empresas que sean parte de grupos económicos.

¿Cómo debo considerar las facturas que tienen la tasa especial del 10% en mi declaración mensual de impuestos?

Las compras realizadas en los rubros señalados en la Ley 31556 se deben manejar de manera ordinaria en el registro de compras, es decir, se consignarán en las columnas correspondientes al igual que cualquier compra.

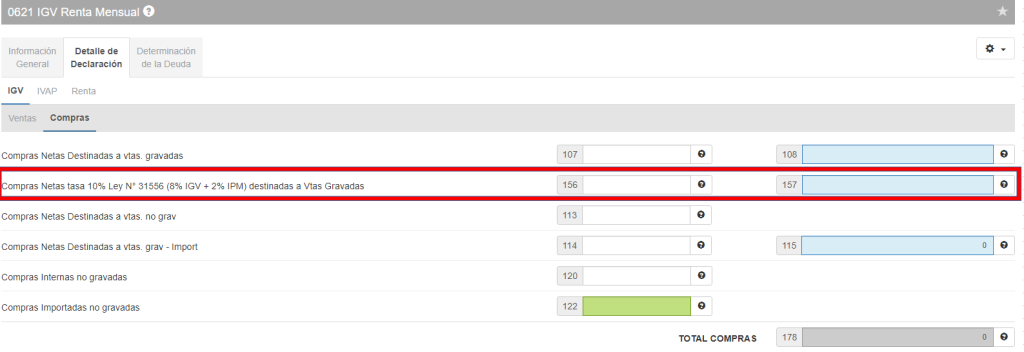

Donde se verá una diferencia es en el llenado del Declara Fácil 621, ya que la administración tributaria designó una casilla especial para estas compras.

Mientras que las compras que tienen un IGV del 18% se consignarán en la casilla 107, las compras con un IGV del 10% serán consignadas en la casilla 156.

¿Cuándo nace la obligación del IGV?

Un error presente en diferentes contribuyentes es creer que el IGV solo se pagará al emitirse un comprobante de pago. Es preciso señalar que el nacimiento del IGV no solo ocurre con la emisión del comprobante de pago.

Para ello, debemos revisar el artículo 4 del TUO del IGV e ISC.

Artículo 4º.- NACIMIENTO DE LA OBLIGACIÓN TRIBUTARIA

La obligación tributaria se origina:

a) En la venta de bienes, en la fecha en que se emita el comprobante de pago de acuerdo a lo que establezca el reglamento o en la fecha en que se entregue el bien, lo que ocurra primero.

b) En el retiro de bienes, en la fecha del retiro o en la fecha en que se emita el comprobante de pago de acuerdo a lo que establezca el reglamento, lo que ocurra primero.

c) En la prestación de servicios, en la fecha en que se emita el comprobante de pago de acuerdo a lo que establezca el reglamento, o en la fecha en que se percibe la retribución, lo que ocurra primero.

d) En la utilización en el país de servicios prestados por no domiciliados, en la fecha en que se anote el comprobante de pago en el Registro de Compras o en la fecha en que se pague la retribución, lo que ocurra primero.

e) En los contratos de construcción, en la fecha en que se emita el comprobante de pago de acuerdo a lo que establezca el reglamento o en la fecha de percepción del ingreso, sea total o parcial o por valorizaciones periódicas, lo que ocurra primero.

f) En la primera venta de inmuebles, en la fecha de percepción del ingreso, por el monto que se perciba, sea parcial o total.

g) En la importación de bienes, en la fecha en que se solicita su despacho a consumo.

Analisis: Aquí podemos ver las diferentes situaciones de cuándo nace la obligación del IGV. Podemos concluir que el IGV no nace precisamente con la emisión del comprobante de pago, sino que puede nacer con la entrega o retiro del bien para el cliente, esto indicado en los puntos a) y b) del presente artículo. Es importante conocer esto porque podría originar posibles contingencias tributarias, ya que administrativamente puede suceder que el producto se entregue al cliente en un mes determinado y el comprobante se emita en el siguiente mes, esto originando que la obligación del IGV esté en el primer mes y se tendría que declarar el IGV en ese mes sin comprobante registrado. Al realizar esto, puede generarse inconsistencias entre lo declarado en el Declara Fácil 621 y lo reportado mediante el Registro de Ventas.

También es importante conocer este artículo, ya que nos puede ayudar a crear ciertas políticas internas. Revisemos el punto c). Se señala que la obligación del IGV, en el caso de empresas de servicios, se dará al emitir el comprobante de pago o al momento de recibir la retribución del servicio. Esto implica que si una empresa de servicios emite el comprobante antes que el cliente le pague, ya estaría obligado a pagar el IGV, pese a que el cliente aún no cancela el servicio. Esta situación podría generar problemas de liquidez en la entidad si es que no se maneja una correcta política de cobranzas.

¿Qué es el Credito Fiscal?

El crédito fiscal se le denomina al IGV generado en las compras realizadas por los contribuyentes y es el que permitirá pagar menos IGV mensualmente a la SUNAT.

Es preciso señalar que existen requisitos que debemos cumplir para que el IGV de una compra realizada sea aceptada por SUNAT como crédito fiscal.

Para este punto, debemos revisar el artículo 18 del TUO del IGV e ISC que señala lo siguiente:

Sólo otorgan derecho a crédito fiscal las adquisiciones de bienes, las prestaciones o utilizaciones de servicios, contratos de construcción o importaciones que reúnan los requisitos siguientes:

a. Que sean permitidos como gasto o costo de la empresa, de acuerdo a la legislación del Impuesto a la Renta, aun cuando el contribuyente no esté afecto a este último impuesto.

b. Que se destinen a operaciones por las que se deba pagar el Impuesto.

Análisis: En el primer punto a) se señala que una compra debe ser permitida como gasto o costo para la empresa. Para ello, es necesario revisar el artículo 37 de la Ley del Impuesto a la Renta, que indica lo siguiente:

Artículo 37°.- A fin de establecer la renta neta de tercera categoría, se deducirá de la renta bruta los gastos necesarios para producirla y mantener su fuente, así como los vinculados con la generación de ganancias de capital, en tanto la deducción no esté expresamente prohibida por esta ley.

Esto lo podemos resumir bajo el principio de «causalidad». Este principio tiene como base que podamos demostrar la necesidad de la compra para la generación de un ingreso.

Ejemplo:

Las compras personales o no necesarias para la empresa no podrían dar derecho a costo o gasto, por lo consiguiente, tampoco darían derecho a un crédito fiscal según lo indicado en el artículo 18 del TUO del IGV e ISC.

En el siguiente punto b) del artículo 18 se señala que el crédito fiscal se dará si se realizan compras que se destinen a operaciones por las cuales también paguemos IGV.

Ejemplo:

Una empresa dedicada a vender libros (que se encuentran exonerados del IGV), al realizar una compra de un librero o mueble necesario para poner en exhibición los libros, tendrá IGV al momento de comprarlo, pero este IGV no daría derecho a crédito fiscal ya que es una compra gravada con el IGV pero destinada a una operación (venta) por la cual no se le paga IGV a SUNAT.

¿Cómo se calcula el IGV mensual a pagar?

La determinación del IGV a pagar de manera mensual se realiza restando el IGV de las ventas del mes del IGV de las compras del mes.

Esta resta puede dar dos posibles resultados.

Al ser mayores las ventas que las compras, se genera una obligación de pagar el impuesto del IGV por parte del contribuyente.

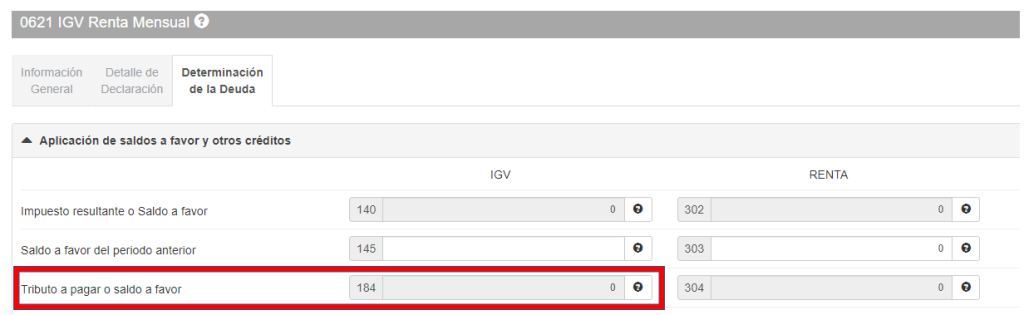

Al tener mayores compras que ventas en un mes, se genera un crédito de IGV que se deberá arrastrar a los próximos periodos (meses) hasta que este crédito se pueda agotar. Este arrastre se debe indicar en el Declara Fácil 621 en la casilla 184.

¿Puede pasar algo si todo el tiempo no me sale por pagar IGV?

Un error muy común en emprendedores que inician en el mundo empresarial formal es pensar que tener crédito de IGV de manera constante en sus declaraciones mensuales a SUNAT es positivo, ya que así evitan pagar impuestos.

Es preciso señalar que debe existir una razón clara del porqué una empresa presenta crédito de IGV en un mes.

Ejemplo:

Una empresa dedicada a la venta de productos escolares en la llamada campaña escolar que se da en los meses de

enero a abril de cada año. Esta empresa, por la operatividad de su negocio, realiza diferentes compras en los meses anteriores sin realizar alguna venta, lo que genera una acumulación del crédito de IGV, que luego se comenzará a aplicar en las ventas que se realicen en los siguientes meses.

Donde podrían existir posibles contingencias tributarias es cuando una empresa no tiene cómo demostrar la constante acumulación del crédito de IGV. Lo primero que SUNAT puede presumir en estos casos es que el contribuyente se encuentra omitiendo ingresos.

Explico esto con mayor detalle: la finalidad por la cual una persona realiza una empresa y se dedica a un rubro específico es generar ganancias. La obtención de crédito de IGV ocurre cuando las compras son mayores a las ventas, lo cual implica que en ese mes no existe una ganancia. Esto, de manera constante, significaría que la empresa no es rentable, por lo cual cualquier persona, por juicio personal, no seguiría invirtiendo dinero ni tiempo en ese tipo de negocio. Pero al detectar que una empresa sigue operando luego de presentar esta situación ya en varios meses, no tendría lógica. Lo que sucede muchas veces en la realidad es que la empresa sí presenta ventas mayores, pero el contribuyente no emite comprobante alguno, por lo cual se genera este crédito de IGV.

Esta situación, en una posible fiscalización por parte de SUNAT, puede generar la obligación de rectificar las declaraciones mensuales, reconocer estos ingresos omitidos y, por consecuencia, la aplicación de multas indicadas en el Código Tributario en su artículo 178, numeral 1.

¿Qué es el IGV justo?

El igv justo se encuentra señalado en la ley 30524, y tiene por objetivo prorrogar el pago

del igv para las micro y pequeñas empresas (empresas que tengas ingresos hasta 1700 UIT).

Esta prorroga puede ser hasta de 3 meses.

Este beneficio de pagar el igv hasta 3 meses despues genera una gran ayuda para diversos

contribuyentes ya que en muchos casos existen empresas que emiten comprobantes de pago pero

sus clientes les realizan los pagos al crédito esot generaba que ya existia la obligación

del pago del igv pese al que el cliente aun no realiza el pago.

Esto perjudicando la liquidez que podria tener las micro y pequeñas empresas.

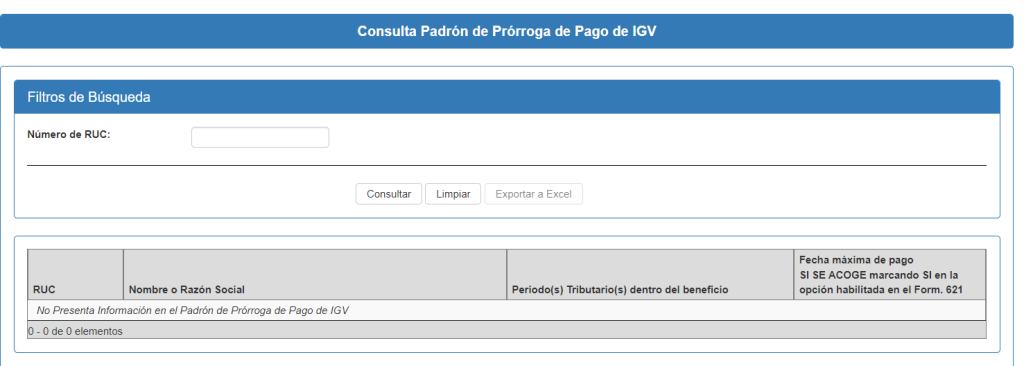

Es necesario consultar el padron de igv justo , esto lo puede consultar en el

siguiente link : https://e-consulta.sunat.gob.pe/cl-ti-itpadronprorrogaigv/padron.htm

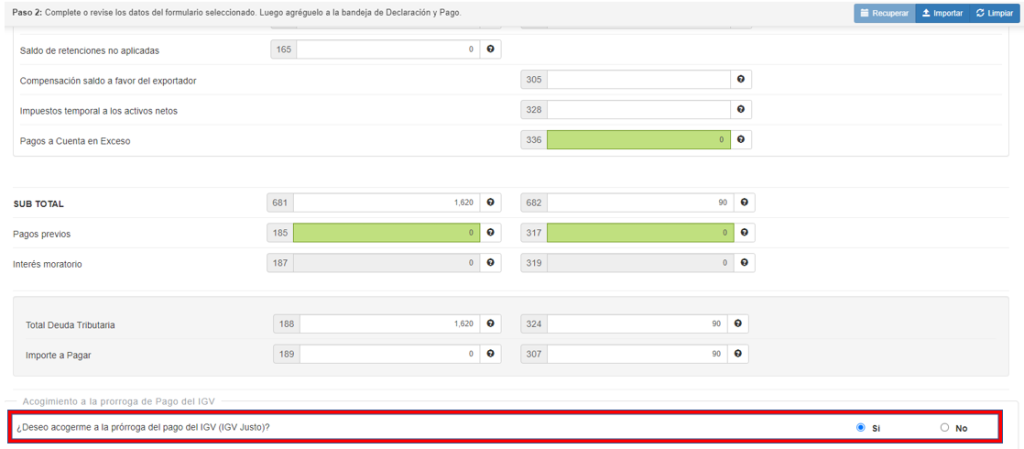

La forma de solicitar el acogimiento al igv justo es mediante la declaración mensual de impuestos

al salir un igv por pagar se debe consignar un pago en cero (casilla 189) lo que activara la pregunta

si el contribuyente desea acorgerse al igv justo y se debera indicar que SI.

2 comentarios en “Lo que debes conocer sobre el IGV en el Perú”

Interesante

Gracias por tu comentario, María.

Los comentarios están cerrados.